Q&A: Sådan fordeles flaskehalsindtægterne

Jyllands-Posten har i de seneste dage skrevet, at energihandlere har tjent mange millioner kroner helt uden at anstrenge sig. Avisen har fået aktindsigt i en e-mail fra Forsyningstilsynet til Energinet, hvor tilsynet skriver, at indtægter, som opstår i forbindelse med grænseoverskridende salg af strøm, bør gå til TSO’erne (i Danmark er det Energinet). Men de er i stedet gået til energihandlerne. Afdelingschef i Green Power Denmark Martin Dam Wied forklarer her, at tilsynet på afgørende områder tager fejl.

Foto: Green Power Denmark/Thomas Steen Sørensen

Hvordan skal man forstå Forsyningstilsynets kritik?

Forsyningstilsynet antager, at hvis intraday-auktioner var blevet implementeret på europæisk plan, ville grænseoverskridende handel i intraday-markedet have medført flaskehalsindtægter til Energinet og de øvrige TSO’ere. Tilsynet mener, at pengene i stedet er gået til energihandlerne uden, at de har behøvet at anstrenge sig.

Hvordan opstår flaskehalsindtægter?

Når elektricitet bliver solgt fra et lavpris- til et højprisområde, bliver der skabt flaskehalsindtægter. Flaskehalsindtægten svarer til den prisforskel, der kan opstå mellem to prisområder, som er forbundet af en udlandsforbindelse.

Flaskehalsindtægter bliver fordelt mellem TSO’erne på hver side af handlen. TSO’erne får altså en indtægt, fordi de har investeret i kabler, som binder prisområderne sammen.

Har tilsynet ret i, at flaskehalsindtægterne bør tilfalde TSO’erne?

Det er korrekt, som Forsyningstilsynet skriver, at TSO’erne modtager flaskehalsindtægter, når man indfører intraday-auktioner. Men når markedsaktørerne handler i det kontinuerlige intraday-marked, er det de handlende aktører (energihandlerne), der kan opnå indtjeningen i prisforskellen mellem to områder. Ved at handle fra lavpris- til højprisområder bidrager aktørerne til at udligne prisforskelle i budområderne.

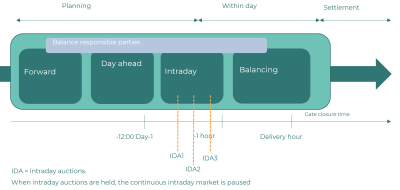

Når der bliver indført intraday-auktioner (IDA), er det energihandlernes eget valg, om de vil benytte auktionerne til at handle sig selv i balance, eller om de vil handle i det kontinuerlige intraday-marked (IDC). Det er usikkert, hvor meget af handlen, der vil flytte fra IDC til IDA. Der er altså ingen garanti for, at TSO’erne havde fået højere flaskehalsindtægter, hvis der havde været indført intraday-auktioner.

I mailen til Energinet spørger Forsyningstilsynet, om Energinet vil implementere en ”midlertidig løsning på problemet”. Er det realistisk?

Designet af intraday-markedet er bestemt af alle TSO’er og alle elbørser i Europa, og den grænseoverskridende handel er altafgørende for værdiskabelsen. Som nævnt er det kun her, at flaskehalsindtægter opstår. En national implementering af intra day-auktioner er derfor ikke mulig – specielt ikke, når markedsaktørerne altid kan vælge fortsat at handle på det kontinuerlige marked.

Når intraday-auktioner bliver implementeret, vil det kontinuerlige intraday-marked stadig fungere. Den kontinuerlige handel bliver på tidspunktet for en IDA ”sat på pause” i de 40 minutter, hvor aktionen udføres. Herefter bliver kapaciteten igen givet til det kontinuerlige marked, som fortsætter med at handle – indtil næste intraday-auktion.

Forsyningstilsynet bruger et eksempel i mailen til Energinet, hvor energihandleren tjener 27 millioner kroner på en enkelt handel – stort set uden at røre en finger. Er det korrekt?

Eksemplet er stærkt simplificeret og overdrevet, og der mangler underbyggende kontekst.

Hvis man antager, at al tilgængelig kapacitet var blevet givet til day ahead-markedet – som det ifølge vores opfattelse skal – så vil der ikke pludselig blive frigivet ekstra 500 MW til IDC.

Derudover kan vi ikke følge logikken med den ”ubalance-afregning”, Forsyningstilsynet nævner.

Markedsaktørerne er ansvarlige for at handle sig selv i balance – til det bruger de intraday-markedet. Det giver som udgangspunkt ikke mening for aktørerne at handle sig selv i ubalance.

Der kan dog opstå en situation, hvor energihandleren kan hjælpe systemet ved at være i ubalance. I den situation modtager energihandleren en betaling.

Forsyningstilsynets eksempel bør holde sig til den profit, der opnås på intra day markedet. Her er det korrekt, at aktørerne kan skabe en profit, hvis en køber i et område er villig til at betale rigtig meget. Hvis en køber er villig til det, skyldes det, at det er den bedst mulige handel for den pågældende køber. I en situation med store prisforskelle vil der normalt være mange aktører, der ønsker at handle. Det skaber øget likviditet og fører til lavere prisforskelle.

Er der ikke noget at komme efter, når det handler om handel med strøm mellem Danmark og Sverige?

Svk (den svenske TSO) har haft en tendens til ikke at give al kapacitet til day ahead-markedet. Og hvis de kan håndtere det driftsmæssigt, har de givet lidt mere kapacitet til IDC. Dermed er Svk (og også Energinet på forbindelserne mellem Sverige og Danmark) gået glip af en flaskehalsindtægt.

Den kapacitet, der gives på forbindelsen mellem to lande, er den mindste af de to indmeldte kapaciteter. Det har derfor været Svk’s indmelding, der blev bestemmende for, hvad der blev givet til day ahead-markedet.

Hvis al kapacitet på udlandsforbindelsen, bliver givet til day ahead-markedet, vil TSO’erne modtage den retmæssige betaling for brugen af udlandsforbindelsen i dette marked. Den kapacitet, der er tilovers fra day ahead-markedet, bliver altid givet videre til intra day-markedet.